Tugas Ke-2

Nama : Yuliawati

Nama : Yuliawati

NPM : 11208331

Kelas : 3EA10

Mata Kuliah : Komputerisasi Lembaga Keuangan Perbankan

Sumber Dana dan Proses Kliring

Latar Belakang Masalah

Agar suatu perusahaan tetap dapat beroperasi harus terdapat persamaan antara sumber dan penggunaan dana yang dimiliki oleh suatu perusahaan. Penggunaan dana atau biasa yang kita sebut sebagai asset, asset merupakan sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan darinya manfaat ekonomi di masa depan diharapkan akan diraih oleh perusahaan. Pada sisi kiri neraca terdapat kewajiban atau biasa yang disebut sebagai liabilities merupakan utang perusahaan masa kini yang timbul dari peristiwa di masa silam, penyelesainnya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Didalam suatu neraca baik perusahaan maupun perbankan sisi kanan dan kiri harus memiliki nilai yang sama. Apabila terjadi nilai pada sisi asset lebih besar dari pada sisi lalbilitie maka dana bank atau perusahaan menganggur, hal ini dpaat menyebabkan kerugian pada sisi perbankan karena, pihak bank akan kehilangan motif spekulasi untuk mendapatkan keuntungan yang lebih besar, dimana keuntungan ini dpaat digunakan untuk perluasan perusahaan. Apabila terjadi sisi liabilities lebih besar dibandingkan dengan sisi asset maka akan terjadi kerugian perusahaan.

Didalam neraca perbankan bersifat sangat dinamis hal ini disebabkana karena banyaknya nasabah dalam suatu bank, yang menyebabakan liabilities selalu berubah. Didalam suatu bank, pencatatan terhadap transaksi apabila dilakukan pada bank yang sama baik penyimpanan, transfer, maupun penarikan yang akan dilakukan nasabah akan mudah dilakukan. Tetapi, apabila transfer yang dilakukan berbeda bank antara bank yang satu dengan bank yang lain, maka akan diperlukan pihak ke-3 yaitu BI sebagai lembaga kliring.

Pembahasan

Didalam laporan neraca suatu bank selalu terdapat sisi Asset dan Liabilities. Dimana sisi Asset terdiri dari Loan Kredit, securities dan other asset. Dan dari sisi Liabilities terdiri dari deposit, securieies dan capital

· Loan Kredit, sebelum dikeluarkan loan kredit trerlebih dahulu menilai kelayakan kredit yang diajukan oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian. Penerimaan kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menyalurkannya. Besar kecilnya bunga kredit sangat mempengaruhi keuntungan bank, mengungat keuntungan utama bank adalah selisish bunga kredit dengan bunga simpanan.

Didalam menyalurkan kredit, bank melakukan beberapa penilaian yang terdiri dari :

· Karakter

Watak, sifat, kebiasaan debitur (pihak yang berutang) sangat berpengaruh pada pemberian kredit. Kreditur (pihak pemberi utang) dapat meneliti apakah calon debitur masuk ke dalam Daftar Orang Tercela (DOT) atau tidak. Untuk itu kreditur juga dapat meneliti biodatanya dan informasi dari lingkungan usahanya. Informasi dari lingkungan usahanya dapat diperoleh dari supplier dan customer dari debitur. Selain itu dapat pula diperoleh dari Informasi Bank Sentral, namun tidak dapat diperoleh dengan mudah oleh masyarakat umum, karena informasi tersebut hanya dapat di akses oleh pegawai Bank bidang perkreditan dengan menggunakan password dan komputer yang terhubung secara on-line dengan Bank sentral.

· Kapasitas

Kapasitas adalah berhubungan dengan kemampuan seorang debitur untuk mengembalikan pinjaman. Untuk mengukurnya, kreditur dapat meneliti kemampuan debitur dalam bidang manajemen, keuangan, pemasaran, dan lain-lain.

· Modal

Dengan melihat banyaknya modal yang dimiliki debitur atau melihat berapa banyak modal yang ditanamkan debitur dalam usahanya, kreditur dapat menilai modal debitur. Semakin banyak modal yang ditanamkan, debitur akan dipandang semakin serius dalam menjalankan usahanya.

· Jaminan

Jaminan dibutuhkan untuk berjaga-jaga seandainya debitur tidak dapat mengembalikan pinjamannya. Biasanya nilai jaminan lebih tinggi dari jumlah pinjaman.

· Kondisi ekonomi

Keadaan perekonomian di sekitar tempat tinggal calon debitur juga harus diperhatikan untuk memperhitungkan kondisi ekonomi yang akan terjadi di masa datang. Kondisi ekonomi yang perlu diperhatikan antara lain masalah daya beli masyarakat, luas pasar, persaingan, perkembangan teknologi, bahan baku, pasar modal, dan lain sebagainya.

Apabila pihak kreditor adalah nasabah bank tersebut, maka pihak bank dapat memberikan pinjaman sebesar 110% dari dana yang dipunyai pada rekening bank tersebut. Contoh : Rita adalah nasabah bank mandiri, dia ingin meminjam uang sebesar Rp. 100.0000.000, tetapi deposito yang dia miliki di bank mandiri adalah sebesar Rp. 80.000.000. bank tidak dapat mencairkan keinginannya itu., karena pinjaman yuang diajukan sudah melewati batas ketentuan. Sehingga bank hanya dapat mecairkan sebesar Rp. 88.000.000. inilah yang disebut sebagai LDR. Secara harfiah LDR (Loan to deposit) adalah rasioa antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan kerana jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Didalam pendaaan suatu kredit bank tidak menyertakan dan peihak ke-3, hal ini disebabkan karena resiko yang terjadi dalam suatu investasi dapat saja terjadi sehingga perusahaan menggunakan dananya sendiri dalam suatu kredit. Hal ini dilakukan oleh suatu perusahaan untuk menciptkan suatu keuangan yang sehat. Sehingga akan menarik masyarakat untuk menabung.

· Securities

Adalah surat berharga yang dimliki oleh suatu bank, securities ini digunakan apabila bank mengalami masalah keuangan dalam tubuh keuangannya, dan menjualnya ke pasar modal.

· Other asset

Adalah kekayaan suatu bank selain credi loan dan securities yang dapat digunakan sebagai penunjang kagiatan perusahaan.

Pada sisi liabilities atau kewajiban suatu perusahaan terdapat capital, securities dan deposit.

Pada sisi liabilities atau kewajiban terdapat 3 item yaitu terdiri dari Capital. Securities, dan deposito.

· Capital didalam suatu perbankan terdiri dari laba ditahan dan saham. Saham adalah surat berharga sebagai bukti kepemilikan suatu bank atau perusahaan, saham. Laba ditahan adalah laba yag tidak dibagikan kepada pemilik saham yang digunakan sebagai cadangan perusahaan apbila terjadi suatu kebutuhan untuk pembiayaan.

· Securities terdiri dari hutang atau obligasi dan kredit likuiditas.

a. Obligasi

Obligasi adalah surat hutang kepada pihak lain. Dimana dalam surat hutang tersebut bank mempunyai kewajiban yaitu bunga atau nilai nominal yang telah jatuh tempo.

b. Kredit likuiditas

Kredit likuiditas adalah kredit yang diberikan oleh Bank Sentral kepada bank-bank, baik dalam rangka pemberian kredit oleh bank yang bersangkutan kepada nasabahnya maupun untuk mengatasi kesulitan likuiditas dalam keadaan darurat, dan untuk pembiyaan lainnya. Kredit likuiditas tersebut dibagi dalam dua golongan, yaitu :

ª Kredit likuiditas gadai ulang, yaitu kredit yang diberikan kepada bank-bank oleh Bank Sentral agar dapat memperluas pemberian kreditnya. Sebagai jaminan oleh bank-bank ersebut, diberikan jaminan barang-barang para debitur dengan persetujuan yang bersangkutan.

ª Kredit likuiditas darurat, dibedakan dalam dua jenis yakni:

o Kredit likuiditas darurat umum, adalah kredit yang disediakan oleh Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditas sebagai akibat dari perubahan yang mendadak di luar kekuasaan bank. Misalnya: akibat suatu tindakan dalam bidang moneter yang mengubah kurs dolar dari US$ 1 = Rp. 415,00 menjadi Rp. 625,00 (kebijakan 15 November), menyebabkan beberapa bank kekurangan likuiditas. Untuk itu Bank Indonesia membantu dengan memberikan kredit likuiditas darurat umum.

o Kredit likuiditas darurat khusus, yaitu kredit yang diberikan oleh bank Indonesia kepada bank-bank yang mengalami kesulitan didalam faktor-faktor intern. Misalnya : pelunasan sebagian kredit yang diberikan bank-bank tersebut kurang lancar, sehingga menganggu likuiditas bank.

Permohonan Kredit Likuiditas Bank

ª Permohonan kredi likuiditas diajukan oleh bank-bank secara tertulis dengsn syarat-syarat yang ditentikan oleh Bank Indonesia sesuai dengan jenis kredit yang bersangkutan

ª Penolakan atau persetujuan atas permohonan sebagaimana dimaksud pada butir (a) nomor ini, diberitahukan secara tertulis oleh Bank Indonesia kepada bank-bank.

ª Berdasarkan persetujuan permohonan sebagaimana dimaksud pada butir (b) nomor ini, para pihak menyelesaikan perjanjuan kredit dan waktu perkreditan lainnya.

Deposit

Untuk memperoleh sumber dana dari masyarakat kuas, bank dapat menawarkan berbagai jenis simpanan. Pembagian jenis simpanan ke dalam beberapa jenis dimaksudkan agar para nasabah menyimpan mempunyai banyak pilihan sesuai dengan tujuan masing-masing. Tiap pilhan mempunyai pertimbangan tertentu dan adanya suatu pengharapan yang ingin diperolehnya. Pengaharan yang ingin diperoleh dapat berupa keuntungan, kemudahan atau keamanan atau kesemuanya. Sebagai contoh tujuan utama menyimpan uang dalam bentuk rekening giro adalah untuk kemudahan dalam melakukan pembataran, terutama bagi mereka yang bergelut dalam bisnis dan baisanya pemegang rekening giro tidak begitu memperhatikan masalah besar kecil bunga yang akan diterimanya. Sedangkan bagi mereka yang menyimpan uangnya dalam rekening tabungan disamping kemudahan untuk mengambil uangnya juga adanya pengharapan bunga yang lebih besar jika dibandingkan dengan rekening giro.

Kemudian tujuan menyimpan uangnya direkening deposito tentu mengharapkan penghasilan dari bunga yang lebih besar. Hal ini disebabakan bunga deposito yang diberikan kepada deposan paling tinggi jika dibandingkan dengan simpanan lainnya. Bagi bank, simpanan deposito merupakan dana mahal karena bunga yang diberikan ke nasabah lebih tinggi dibandingkan simpanan giro atau tabungan.

Secara umum kegiatan penghimpunan dana ini dibagi ke dalam 3 jenis yaitu :

a. Simpanan Giro (Demand deposit)

Simpanan giro adalah simpanan pada bank yang penarikannya dapat dilakukan setiap saat. Artinya adalah bahwa uang yang disimpan direkening giro dapat diambil setiap waktu setelah memnuhi berbagai persyaratan yang ditetapkan, misalnya waktu jam kantor, keabsahan dan kesempurnaan cek serta saldonya yang tersedia. Bagi bank giro merupakan dana murah karena imbalan bunga yang diberikan kepada girant merupakan bunga yang paling rendah jika dibandingkan dengan suku bunga simpanan lainnya seperti tabungan dan deposito.

· Cek merupakan salah satu sarana yang digunakan untuk menarik atau mengambil uang direkening giro. Fungsi lain dari cek adalah sebagai alat untuk melakukan pembayaran.

· Bilyet Giro

Bilyet Giro atau lebih dikenal dengan nama giro merupakan surat perintah dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk memindahbukukan sejumlah uang dari rekening yang bersangkutan kepda pihak penerima yang disebutkan namanya atau nomor rekening pada bank yang sama atau bank lainnya. Sama seperti halnya dengan cek, bilyet giro juga dapat ditarik dari bank lain yang bukan penerbit giro. Proses penarikannya juga melalui kliring untuk yang dalam satu kota dan inkaso untuk luar kota atau luar negeri.

b. Simpanan Tabungan (Saving deposit)

Seperti halnya giro , simpanan tabungan juga mempunyai syarat-syarat tertentu bagi pemegangnya dan persyaratan masing-masing bank berbeda satu dengan yang lainnya. Disamping persyaratan yang berbeda, tujuan nasabah menyimpan uang di rekening tabungan juga berbeda. Demikian pula sasaran bank dalam memasarkan produk tabungannyajuga berbeda sesuai dengan sasaran yang diinginkan.

Penegrtian tabungan menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah simpanan yang penarikannya banyak dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu.

Penegrtian penarikan hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati masksudnya adalah untuk menarik uang yang disimpan di rekening tabungan antar satu bank dengan lainnya berbeda, tergantung dari bank yang mengeluarkannya. Hal ini sesuai dengan perjanjian, apakah 2 kali seminggu atau setiap hari atau mungkin setiap saat seperti rekening giro. Yang jelas haruslah sesuai dengan perjanjian sebelumnya yang telah dibuat oleh bank. Apabila nasabah menyimpan uang di bank tersebut maka otomatis nasabah menyetujujinya. Kemudian dalam hal sarana atau alat penarikan juga tergantung dengan perjanjian yang dibuat oleh bank.

Sarana Penarikan :

· ATM (Anjungan Tunai Mandiri)

Yaitu sejenis kartu yang terbuat dari plastic yang dapat digunakan untuk menarik sejumlah uang dari tabungannya, baik bank maupun di mesin Automated Teller Machine (ATM). Mesin ATM ini biasanya tersebar di tempat-tempat yang strategis.

· Pinbuk (Pemindah bukuan)

Adalah suatu transaksi dimana pihak yang mempunyai rekening memberikan sebagiannya saldo tabungannya kepada pihak yang lain, tanpa mencairkannya menjdai uang tunai.

· Tunai

Adalah penarikan uang tabungan secara tunai, dimana nasabah mendatangi bank dengan membawa persyaratan agar dapat mencairkan uang yang ditabung.

c. Simpanan deposito (Time deposit)

Keuntungan bagi bank menghimpun dana lewat deposito adalah uang yang tersimpan relative lebih lama, mengingat deposito memilki jangka waktu yang relative panjang dan frekuensi penarikan yang juga jarang. Dengan demikian bank dengan leluasa untuk menggunakan kembali dana tersebut untuk keperluan penyaluran kredit. Pengertian deposito menurut Undang-undang No. 10 Tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdaasrkan perjanjian nasabah penyimpan dengan bank.

Penarikan hanya, dapat dilakukan pada waktu tertentu maksudnya adalah jika nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka uang tersebut baru dapat dicairkan setelah 3 bulan yaitu tanggal 7 Agustus 2002 dan apabila dicairkan sebelum tanggal tersebut, maka deposan akan dikenakan denda (penalty rate) yang besarnya tergantung dari bank yang bersangkutan. Dalam parktiknya saat ini ada bank yang tidak mengenakan penalty rate sekalipun ditarik sebelum jatuh tempo.

· Deposito berjangka

Deposito berjangka merupakan deposito yang diterbitkan menurut jangka waktu tertentu. Jangka waktu deposito biasanya bervariasi mulai dari 1,2,3,6,12,18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun lembaga. Artinya di dalam bilyet deposito tercantum nama seseorang atau lembaga.

· Sertifikat deposito

Merupakan deposito yang diterbitkan dengan jangka waktu 2,3, dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat. Artinya di dlaam sertifikat deposito tidak tertulis nama sesorang atau badan hukum tertetu. Disamping itu sertifikat deposiot dapat diperjualbelikan pada pihak lain. Pencairan bunga sertifikat deposito dilakukan di muka, tiap bulan atau jatuh tempo, baik tunai maupun non tunai. Dalam praktiknya kebanyakan deposan mengambil bunga di muka.

· Deposit on call

Merupakan deposito yang berjangka waktu minimal 7 hari dan paling lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang besar misalnya 50 juta rupiah (tergantung bank yang bersangkutan). Pencairan bunga dilakukan pada saat pencairan deposit on call dan sebelum deposit on call dicairkan terlebih dahulu 3 hari sebelumnya nasabah sudah memberitahukan bank penerbit. Besarnya bunga biasanya dihitung per bulan dan biasanya untuk menentukkan bunga dilakukan negosiasi antara nasabah dengan pihak bank.

KLIRING

Didalam suatu transaksi bank apabila nasabah melakukan penarikan tunai, dapat dicairkan pada saat itu juga, tetapi lain halnya apabila kita melakukan transaksi pinbuk, cek dan bilyet giro. Hal ini, pasti akan memakan banyak waktu. Selain itu, para bank yang bersagkutan juga membutuhkan proses kliring dalam penutupan dana tersebut.

Secara teknis pelaksanaannya, kliring dapat diuraikan sebagai kegiatan perhitungan utang piutang di antara beberapa lembaga keuangan peserta kliring secara terpusat dengan cara saling menyerahkan warkat kliring untuk memperluas lalu lintas pembayaran dengan cara giral. Warkat yang dapat ikut diperhitungkan dalam proses kliring domestic di Indonesia (bukan antar negara) antara lain adalah :

· Cek

· Bilyet giro

· Surat bukti penerimaan transfer

· Wesel bank unutk transfer kredit

Tujuan yang diiginkan dari terbentuknya lambaga kliring adalah untuk memajukan atau memperlancar lalu lintas pembayaran giral serta layanan kepada masyarakat yang menjdai nasabah bank. Dengan demikian, perhitungan utang piutang diharapkan dapat dilakukan secara mudah, cepat, aman dan efisien.

Contoh kasus transaksi terjadinya kliring :

Ada dua orang yang menjadi nasabah pada bank yang berbeda. Yaitu Gino membuka Giro pada Bank siti dan Atun membuka Giro pada bank Karman. Gino membeli perlengkapan kantor kepada Atun dimana pembayaran dilakukan dengan menggunakna cek sebesar Rp. 10.000.000,-. Lalu, Atun ingin mencairkan uang tersebut ke Bank Karman, tetapi Bank Karman tidak langsung mencairkan uang tersebut karena cek tersebut bukan berasal dari banknya, sehingga Bank Karman memberitahu kepada BI. Bank Karman memberitahu kepada BI bahwa ada cek sebesar Rp. 10.000.000,- dari Bank Siti, sehingga BI mengkonfirmasi kepada Bank Siti tentang kebenaran cek tersebut, apabila cek atas nama tersebut sesuai dengan tabungan Gino pada Bank Siti maka, cek tersebut dapat dicairkan dengan bantuan BI sebagai fasilitator. Sehingga dari kejadian diatas tersebut bank mengeluarkan nota debet sebagai alat yang digunakan untuk memberitahu BI, dan mengkonfirmasi masing-masing Bank.

Nota Debet masuk terjadi pada Bank Siti dengan jurnal :

Nota Kredit :

Contoh kasus :

Pada tanggal 27 Maret 2011 Gino meminta uang kepada Atun sebesar Rp. 20.000.000,-. Lalu, Atun melalui Bank Karman meminta untuk mentransfer uang sebesar Rp.20.000.000,- kepada Bank Siti dengan rekening Gino. Akhirnya Bank Karman mengeluarkan Nota kredit kepada BI. Lalu, BI mengirimkan surat kepada Bank Siti yang disebut dengan Nota Kredit Masuk. Adapun jurnal dari kegiatan di atas adalah sebagai berikut :

Nota Kredit Keluar Pada Bank Karman :

Rekening Pada BI :

| | Akun / Keterangan |

Debet | R/K Bank Karman Rp. 10.000.000,- |

Kredit | R/K Bank Siti Rp. 10.000.000,- |

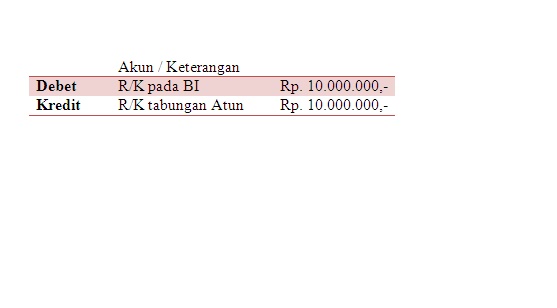

Nota Kredit Keluar Pada Bank Siti:

Akun / Keterangan | |

Debet | R/K pada BI Rp. 10.000.000,- |

Kredit | R/K Tabungan Gino Rp. 10.000.000,- |

Dalam suatu proses kliring Bank dibantu BI dalam masalah pendanaan. Hal ini di lihat dari cadangan yang dipunyai dalam rekening BI. Didalam API, bank harus mempunyai rekening di BI dengan jumlah 8% dari deposit. Hal ini berguna untuk, tolak ukur likuiditas dan transaksi kliring. Didalam transaksi kliring BI sebagai fasilitator mempunyai kewajiban dalam melakukan pendanaan sementara terhadap transaksi Giro, yang nantinya kewajiban tersebut akan diganti oleh pihak yang bersangkutan.

Berikut adalah catatan transaksi yang digunakan dalam kliring:

Surat | Saldo Pada BI |

Nota Debet Keluar | + |

Nota Debet MAsuk | - |

Nota Kredit Keluar | - |

Nota Kredit Masuk | + |

Tolakan | +/- |

Apabila dalam kliring dana yang disetorkan kepada BI kurang dari transaksi yang dikeluarkan maka bank tersebut kalah kliring dan akan dilikuidasi. Apabila dalam proses kliring dana yang digunakan dalam lalu lintas transaksi sesuai dengan yan g dikeluarkan dalam lalu lintas transaks, maka bank tersebut dapat menambahkan simpanannya lebih dari 8%.

Simpulan :

Kliring terjadi antara bank yang menlayani jasa Giro, Deposito, dimana awal bermulanya dari lalu lintas moneter. Didalam proses tyerjadinya kliring perusahaan harus memiliki cadangan likuiditas sebesar 10 dari deposit. Apabila tidak mempunyai cadangan tersebut tidak sesuai dengan yang ditentukan BI, maka bank tersebut dinyatakan kalah kliring dan akan di likudiasi oleh BI.

Simpulan

didalam transaksi lau lintas moneter terdapat transaksi kliring. hal ini disebabkan karena telah terjadi hutang piutang antara bank yang satu dengan bank yang lain sehingga mewajibkan masing-masing bank harus memenuhi kewajibannya masing-masing.

0 komentar:

Posting Komentar